O Sistema Integrado de Orçamento de Planejamento e Orçamento é um sistema público que hospeda dados sobre os processos de Planejamento e Orçamento do Estado Brasileiro. O SIOP conta com usuários no Brasil inteiro, não sendo restrito apenas à esfera federal.

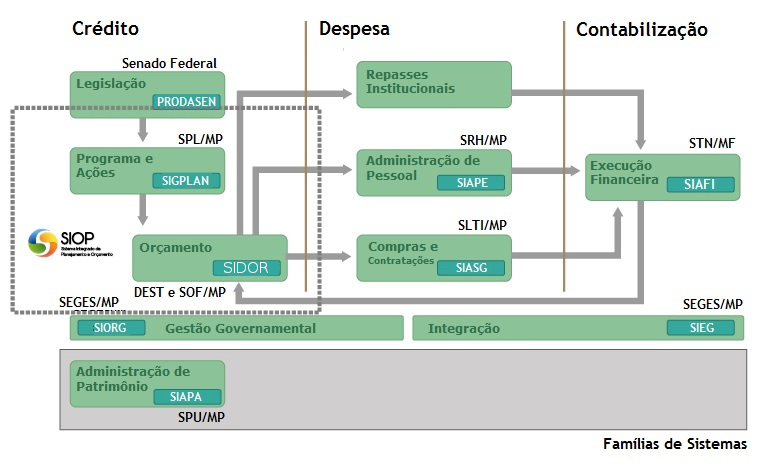

Os primórdios do SIOP remontam ao ano de 2009, sendo uma iniciativa da Secretária de Orçamento Federal - SOF, que fazia parte da estrutura do Ministério do Planejamento, Orçamento e Gestão, visando a substituição dos antigos Sistema Integrado de Dados Orçamentários - SIDOR e Sistema de Informações Gerenciais e Planejamento - SIGPLAN.

A figura abaixo exemplifica isso. O SIOP vem integrar as funções do SIGPLAN e do SIDOR.

Fonte: SIOP.

De modo geral, os usuários do SIOP podem registrar suas operações e efetuar consultar on-line, atendendendo os servidores da administração pública que atuam nas áreas de planejamento, orçamento, compras, finanças, convênios e controle, além de cidadãos interessados nos temas de orçamento público e políticas públicas.

O SIOP, como sistema do governo, contém diversos módulos. De modo geral, ele trata dos seguintes assuntos:

Questões no âmbito deste trabalho

Apesar da quantidade de informações, o trabalho com essa base neste consistiu em verificar o orçamento dos órgãos da Administração Pública Federal em cada uma das fases do orçamento público, que são nas fases de dotação, empenho, liquidação e pagamento.

Dotação inicial e atual

De modo muito resumido, podemos classificar a dotação como o valor monetário autorizado, depois de todo processo de elaboração orçamentária, para a execução de determinada programação orçamentária. Desta forma, a dotação é o que o órgão está autorizado a gastar (mas não necessariamente está obrigado). No decorrer do ano, pode haver algum evento que requeira o aumento desta dotação. Deste modo, o governo pode acabar abrindo crédito extraordinário em favor de alguma unidade orçamentária no meio do ano, aumentando sua dotação.

Empenho

O empenho é o primeiro estágio da despesa. Pois bem, o empenho é o primeiro estágio da despesa e pode ser conceituado como sendo o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento, pendente ou não, de implemento de condição. Apesar disso, é um elemento que serve de garantia para o credor do órgão público que existe o crédito necessário para a liquidação de um compromisso assumido com o ente público. É uma etapa de compromisso, mas não de pagamento. O pagamento requer que se passe pelo processo de liquidação

Liquidação

A liquidação é o segundo estágio da despesa. Essa etapa é a etapa de averiguação da execução do que foi contratado. Isto é, o Estado, como contratante, verifica se o credor cumpriu todas suas obrigações aceitas na etapa de empenho. Uma analogia, por exemplo, seria a verificação da folha de ponto de um trabalhador que presta serviços para o Estado.

Pagamento

A etapa de pagamento é o último estágio da despesa. Nesta o credor recebe o que tem de direito e acaba a obrigação. Considerando a analogia anterior, seria a etapa em que o salário "cai" na conta do empregado que prestou serviços para o Estado.

Diferenciação entre os órgãos

Esta explicação serve para conceituar as três variáveis analisadas. O agrupamento se deu por meio das Unidades Orçamentárias. A classificação se dá com essa variável por um motivo simples: o SIOP classifica os órgãos em dois grupos: Órgão Orçamentário e Unidade Orçamentária. Os órgãos orçamentários são os grandes grupos de órgão superiores, abrigando o topo da hierarquia. As unidades orçamentárias são os órgãos abaixo dos órgãos superiores na hierarquia. Um exemplo de Órgão Orçamentário seria o Ministério da Educação. Dentro do Ministério da Educação existem diversos outros órgãos, chamados unidades orçamentárias. Uma unidade orçamentária do Ministério da Educação é o próprio Ministério da Educação, como órgão único, as universidades federais, os institutos federais de educação e demais órgãos que estão sob supervisão do Ministério da Eduação.

Na figura acima é possível ver uma visão sobre os órgãos orçamentários e as unidades orçamentárias. O SIOP permite diversas outras consultas, incluindo os tipos de gastos, as funções, as ações, onde foram gastos etc. Para este trabalho não foram considerados.

A unificação destes órgãos com os constantes no Painel Unificado se deu com tratamentos específicos no nome das unidades orçamentárias. O tratamento consistiu em eliminar os identificadores do SIOP, eliminar palavras conectivas comuns nos nomes, como "de", "da", "das", "do", "no", "em" etc.; substituição de termos comuns por outros mais gerais para a agrupação final, como passar de "Universidade Federal" e "Fundação Universidade" para "UNIVERSIDADE".

Além disso, deve-se ressaltar que esta base contempla dados anuais. Ou seja, os dados constantes nela dizem respeito a um ano inteiro. Não é uma tarefa trivial a mesclagem dessa base com informações mensais, de modo que se optou por dividir o orçamento anual em 12 meses com parcelas iguais. Esta não é a melhor Ou seja, se o valor pago no ano de 2013 é de R$ 60.000.000, o valor para cada mês será R$ 5.000.000.